Il est 22h. Vous venez de valider un virement ou vous attendez un crédit sur votre compte La Banque Postale. À cette heure tardive, le système bancaire change de rythme. L’argent ne circule pas comme en plein après-midi et la disponibilité effective des fonds dépend de la nature de l’opération. Que le virement soit interne, externe ou instantané, le résultat affiché sur votre écran ne garantit pas toujours que l’argent est immédiatement utilisable.

Le traitement des virements après 22h : trois scénarios

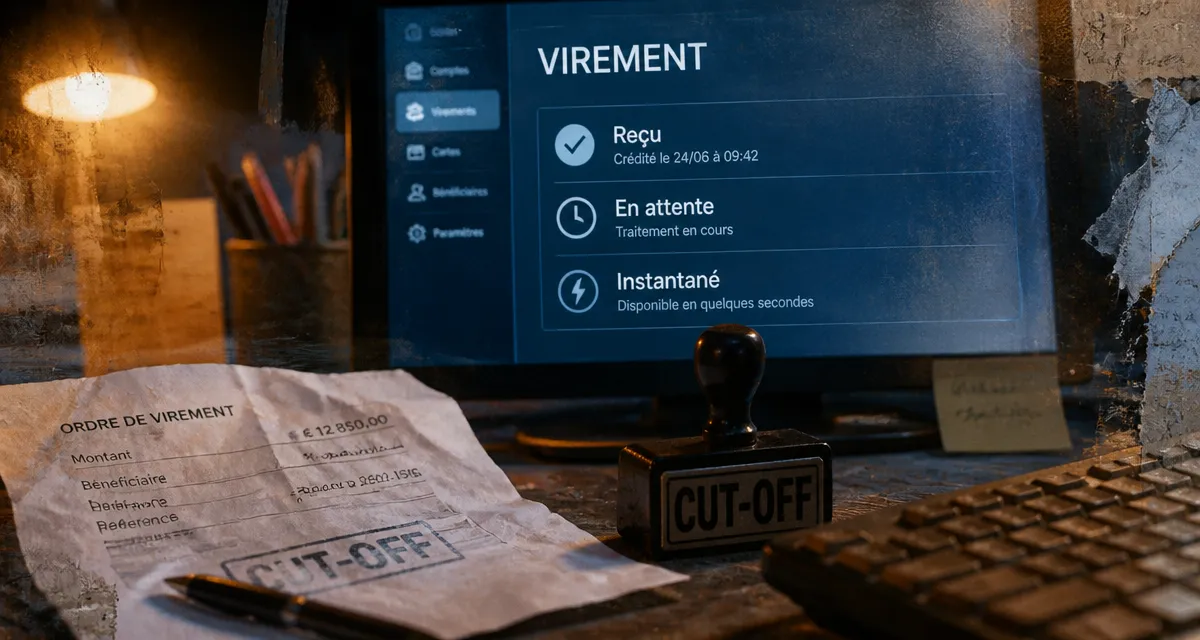

À 22h, La Banque Postale a dépassé son heure limite de compensation, appelée cut-off. Le traitement de votre transaction dépend donc exclusivement du type de virement choisi.

Le virement interne : l’immédiateté nocturne

Si vous transférez des fonds entre deux comptes dont vous êtes titulaire, ou vers le compte d’un tiers client de La Banque Postale, l’opération est traitée en temps réel. Même à 22h, le solde de votre compte est mis à jour instantanément. Cette méthode reste la plus fiable pour une urgence nocturne, car elle s’affranchit des circuits de compensation interbancaires.

Le virement SEPA classique : l’attente du jour ouvré

Pour un virement externe vers une autre banque, un ordre passé à 22h est considéré comme reçu le jour ouvré suivant. Si vous effectuez l’opération un lundi soir, La Banque Postale transmet l’ordre le mardi matin. Le bénéficiaire reçoit les fonds, au mieux, le mercredi. Si vous initiez ce virement un vendredi soir, le traitement ne débute que le lundi matin, pour une réception le mardi ou le mercredi.

Le virement instantané : la solution 24h/24

Le virement instantané SEPA permet de transférer des fonds en moins de 10 secondes, 365 jours par an. Si votre compte propose cette option, l’argent est disponible immédiatement pour le destinataire, peu importe l’heure ou le jour.