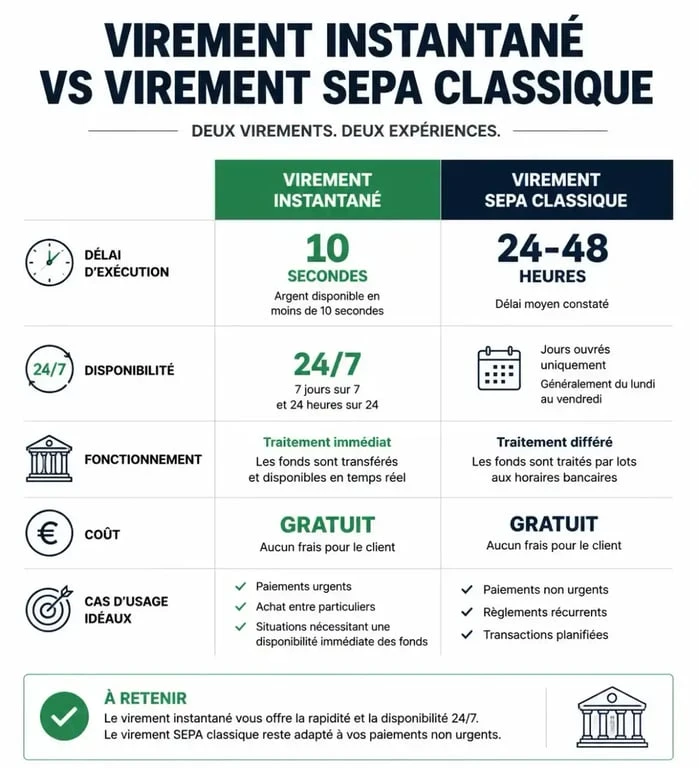

Le virement instantané à La Banque Postale permet de transférer des fonds en moins de 10 secondes, 24h/24 et 7j/7. Contrairement au virement SEPA classique, qui nécessite souvent un délai de 24 à 48 heures ouvrées, cette technologie crédite le compte du bénéficiaire immédiatement. Que ce soit pour rembourser un proche ou régler un achat, ce service est devenu un standard pour la gestion de votre budget.

Comment fonctionne le virement instantané à La Banque Postale ?

Le virement instantané, ou « Instant Payment », repose sur une infrastructure bancaire traitant les ordres en temps réel. À La Banque Postale, ce service est accessible à tous les clients détenteurs d’un compte de dépôt, à condition que la banque du destinataire soit compatible avec le réseau SEPA Instant.

Une disponibilité totale : 24h/24 et 7j/7

L’un des principaux avantages est l’affranchissement des contraintes calendaires. Là où un virement standard reste bloqué durant un week-end ou un jour férié, le virement instantané ignore ces barrières. Que vous initiiez l’opération un dimanche à minuit ou un jour férié, les fonds arrivent sur le compte du destinataire quasi instantanément. Cette fluidité supprime l’incertitude liée aux délais de traitement interbancaires.

Le virement instantané impose une cadence continue. Il offre une synchronisation parfaite entre l’intention de paiement et sa réalisation effective, évitant les décalages de trésorerie fréquents lors de l’attente d’une opération sur votre relevé.

L’irrévocabilité de l’opération

Un virement instantané est irrévocable dès sa validation. Une fois confirmé par votre code secret ou votre biométrie, il est impossible de l’annuler. Cette caractéristique garantit au bénéficiaire la réception immédiate des fonds, mais elle impose une vigilance accrue lors de la saisie du montant et du choix du destinataire.

La procédure étape par étape pour émettre un virement

Réaliser un virement instantané à La Banque Postale s’effectue via les canaux numériques. Voici la marche à suivre pour réussir votre transaction.

Utiliser l’application mobile ou l’espace client

Connectez-vous à votre application mobile « La Banque Postale » ou à votre espace personnel sur le site web. Rendez-vous dans l’onglet « Virements ». Sélectionnez le compte à débiter, puis le bénéficiaire. Si le bénéficiaire est déjà enregistré, l’option « instantané » vous sera proposée si sa banque est éligible. Lors de l’ajout d’un nouveau bénéficiaire, un délai de sécurité de 24 à 48 heures est souvent requis avant de pouvoir effectuer le premier virement, pour lutter contre la fraude.

Validation et sécurité Certicode Plus

La sécurité est intégrée au processus. Pour valider un virement instantané, La Banque Postale utilise le service Certicode Plus. Ce dispositif de sécurité forte demande de valider l’opération sur votre smartphone via une notification ou un code unique. Cette étape confirme que vous êtes bien l’auteur de la demande de transfert.

Plafonds et tarifs : ce qu’il faut savoir

Le service est encadré par des limites de montants et une politique tarifaire alignée sur les standards européens.

Les limites de montant autorisées

Pour la gestion des risques, La Banque Postale applique des plafonds sur les virements instantanés. Les standards appliqués sont les suivants :

Pour les particuliers, le plafond est généralement fixé à 1 000 € par opération et par jour. Pour les professionnels et entreprises, les limites atteignent 7 700 € par virement pour répondre aux besoins de paiements commerciaux urgents.

Si vous devez transférer une somme supérieure, vous devrez utiliser un virement SEPA classique ou contacter votre conseiller pour une augmentation exceptionnelle de vos limites.

La gratuité du service

La Banque Postale a instauré la gratuité pour les particuliers dès mai 2022 pour les émissions réalisées via l’application mobile et l’espace client. Cette décision anticipe la réglementation européenne qui impose l’alignement des tarifs du virement instantané sur ceux du virement standard. Vous pouvez donc envoyer de l’argent instantanément sans frais cachés, rendant le virement classique moins pertinent pour les petits montants.

Tableau comparatif : Virement Instantané vs Virement Standard

Voici un récapitulatif des caractéristiques principales des deux modes de transfert à La Banque Postale :

| Caractéristique | Virement Instantané | Virement SEPA Standard |

|---|---|---|

| Délai d’exécution | Moins de 10 secondes | 1 à 2 jours ouvrés |

| Disponibilité | 24h/24, 7j/7 | Jours ouvrés uniquement |

| Coût (Particuliers) | Gratuit | Gratuit |

| Plafond standard | Jusqu’à 1 000 € / jour | Selon solde et limites |

| Annulation possible | Non (Irrévocable) | Possible avant traitement |

Que faire en cas de problème ou d’échec du virement ?

Il arrive qu’un virement instantané soit rejeté. Plusieurs facteurs peuvent expliquer ces situations.

Pourquoi l’option « instantané » n’apparaît-elle pas ?

Si vous ne voyez pas l’option lors de la saisie, la raison la plus fréquente est que la banque du destinataire n’accepte pas les virements instantanés. Bien que la majorité des banques européennes soient raccordées au réseau, certains établissements peuvent encore manquer à l’appel. Dans ce cas, seul le virement SEPA classique est disponible.

Le virement est « en attente » ou a échoué

Si le virement est rejeté, vérifiez votre solde et votre plafond journalier. Si les fonds sont débités mais que le destinataire ne reçoit rien, il peut s’agir d’un incident technique sur le réseau de compensation. Les fonds sont généralement recrédités automatiquement sous 24 heures. Si le problème persiste, le service client de La Banque Postale peut tracer l’opération grâce au numéro de transaction unique généré lors de l’envoi.

La sécurité reste la priorité. Si le système détecte une activité inhabituelle, il peut bloquer temporairement l’émission de virements instantanés. Un appel à votre centre financier permet généralement de lever ces alertes après vérification de votre identité.