Effectuer un virement bancaire est une opération courante, souvent réalisée en quelques clics. Pourtant, pour des raisons de sécurité, de plafonds techniques ou par besoin d’accompagnement, le passage en bureau de poste reste une solution privilégiée. Faire un virement au guichet de La Banque Postale permet de sécuriser un transfert de fonds important ou complexe avec l’aide d’un conseiller.

La procédure pas à pas pour un virement en bureau de poste

Se présenter physiquement pour ordonner un transfert d’argent demande un peu plus de préparation qu’une opération numérique. Voici comment se déroule l’opération en agence.

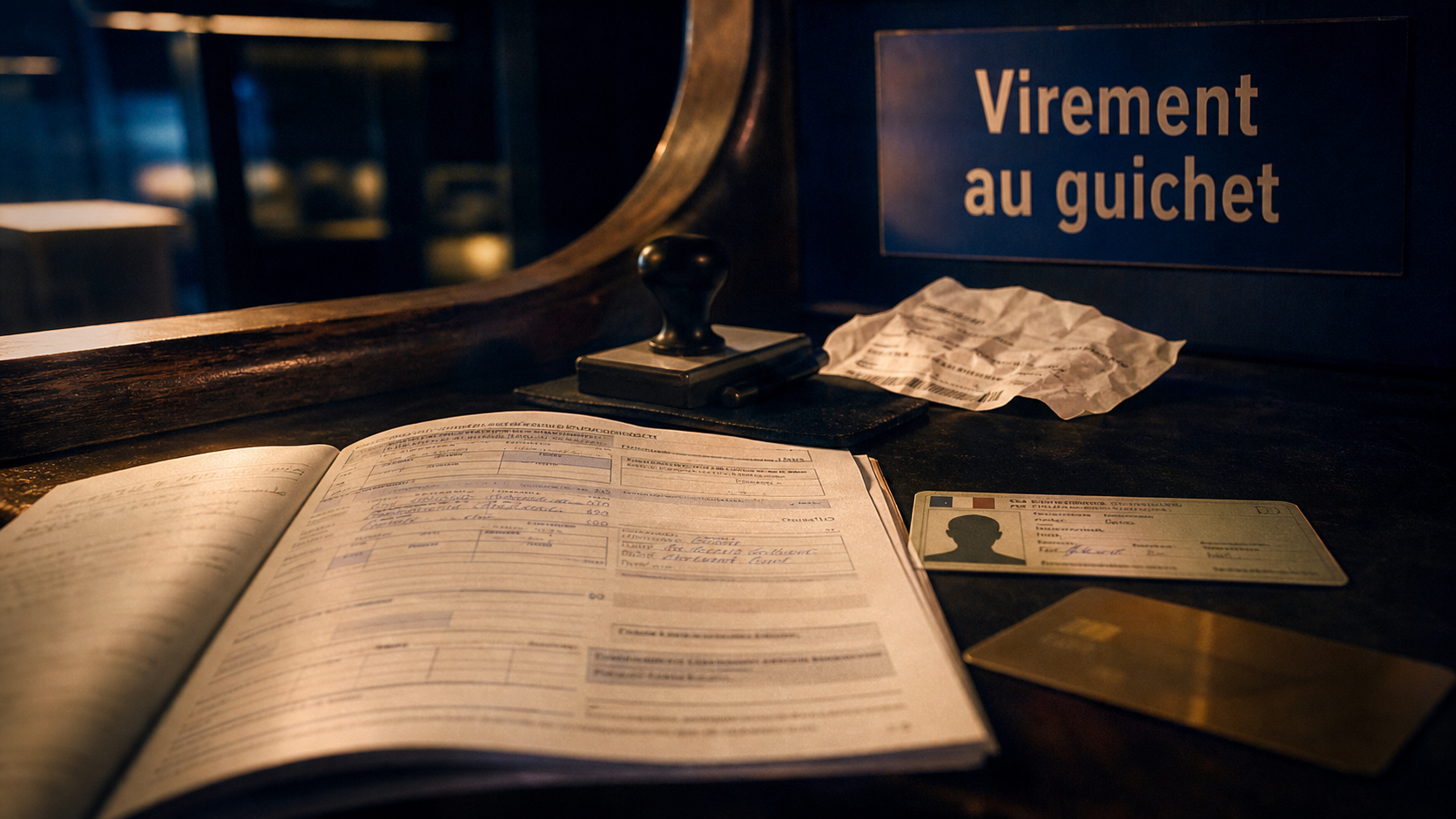

Le remplissage du formulaire

Dès votre arrivée, demandez un formulaire d’ordre de virement au guichetier. Ce document papier est le support contractuel de votre demande. Vous devez y renseigner avec précision le compte à débiter et le compte à créditer. Une erreur sur l’IBAN peut entraîner un rejet de l’opération ou, dans le pire des cas, un virement vers un mauvais destinataire. Vérifiez chaque chiffre avec attention avant de rendre le document.

La vérification d’identité et du bénéficiaire

Contrairement au virement en ligne, le guichetier procède à une vérification visuelle systématique de votre pièce d’identité originale. Cette étape renforce la sécurité de vos avoirs. De plus, La Banque Postale applique le dispositif « VoP » (Verification of Payee). L’agent s’assure que le nom du bénéficiaire correspond aux coordonnées bancaires fournies, ce qui limite les risques de fraude au faux RIB.

La validation et le reçu

Une fois les données saisies par l’agent, vous signez l’ordre de virement. Le guichetier vous remet alors un reçu d’enregistrement. Conservez précieusement ce document, car il constitue votre seule preuve matérielle en cas de litige sur le délai de traitement ou le montant transféré.

Documents indispensables et pièces justificatives

Pour éviter un aller-retour inutile, préparez votre dossier avant de vous rendre en agence. La réglementation bancaire impose des contrôles stricts.

Munissez-vous impérativement d’une pièce d’identité en cours de validité (carte nationale d’identité, passeport ou titre de séjour). Les photocopies ne sont pas acceptées. Vous devez également présenter le RIB complet du bénéficiaire, incluant les codes IBAN et BIC/SWIFT, surtout pour les virements hors zone SEPA.

Pour tout montant significatif, généralement à partir de 8 000 euros, la banque demande un justificatif de l’opération. Selon votre situation, prévoyez un compromis de vente, une facture ou un acte notarié. Ces exigences assurent la traçabilité des fonds et s’inscrivent dans la lutte contre le blanchiment d’argent. Le conseiller s’assure ainsi de la cohérence de la transaction avec votre patrimoine.

Frais et tarifs : le coût du service humain

Le virement au guichet entraîne des frais, contrairement aux virements SEPA standards effectués via l’espace client Internet. Cette tarification couvre le temps de traitement humain et les coûts de gestion administrative du support papier.

| Type de virement | Canal Internet / App | Canal Guichet (Agence) |

|---|---|---|

| Virement SEPA ponctuel | Gratuit | Environ 5,50 € |

| Virement permanent | Gratuit | Environ 5,50 € |

| Virement international (hors SEPA) | Frais réduits | Frais de dossier + commission |

Ces tarifs peuvent varier selon votre formule de compte, comme Alliatys. Consultez la brochure tarifaire en vigueur de La Banque Postale pour obtenir le montant exact appliqué à votre situation.

Plafonds et délais : pourquoi privilégier le guichet ?

Si le virement en ligne est plus économique, le guichet présente des avantages stratégiques pour les transferts importants.

Dépasser les limites du virement en ligne

Sur l’application mobile ou le site web, La Banque Postale impose souvent un plafond quotidien, généralement situé entre 3 000 et 4 000 euros. Si vous devez régler un véhicule d’occasion ou un acompte pour des travaux, ces limites bloquent l’opération. Au guichet, il n’existe pas de plafond maximum théorique, sous réserve que les fonds soient disponibles et que vous fournissiez les justificatifs nécessaires.

Les délais de traitement

Un virement ordonné au guichet suit les cycles de compensation interbancaire classiques. S’il est effectué avant l’heure de coupure, souvent fixée vers 11h ou 12h, il est transmis le jour même. Le bénéficiaire reçoit les fonds sous 24 à 48 heures ouvrées. Notez que le virement instantané reste une fonctionnalité principalement digitale et n’est généralement pas disponible au guichet.

Points de vigilance pour éviter un refus d’opération

Certaines situations peuvent bloquer votre virement en bureau de poste. Anticiper ces points garantit une exécution sans accroc.

Le motif de refus le plus fréquent est l’absence de provision suffisante. Si vous venez de déposer un chèque, celui-ci n’est pas immédiatement disponible pour un virement sortant : vous devez attendre le délai d’encaissement définitif, qui varie de 2 à 10 jours selon le montant. Par ailleurs, sur un compte joint, la signature des deux titulaires est parfois requise si la convention de compte ne prévoit pas de clause de solidarité active.

Enfin, soyez vigilant sur la destination des fonds. Certains pays hors zone SEPA font l’objet de restrictions internationales. Votre conseiller pourra vous informer immédiatement si le pays du bénéficiaire requiert des formalités spécifiques ou si la transaction est impossible via les réseaux classiques de La Banque Postale.