Mettre fin à une assurance complémentaire liée à un crédit, comme les contrats CACI (Crédit Agricole Creditor Insurance) souvent distribués par Sofinco, demande de suivre une procédure précise. Que vous souhaitiez réduire vos charges mensuelles ou changer de couverture, la résiliation d’un contrat CACI non vie repose sur des règles légales claires. Ce guide détaille les démarches pour sécuriser votre demande, arrêter les prélèvements et obtenir une confirmation officielle.

Les modalités légales pour résilier un contrat CACI non vie

La résiliation d’une assurance non vie, incluant les garanties type « Accidents de la Vie » ou « Protection Juridique », est encadrée par le droit français. Vous n’êtes pas lié indéfiniment à votre assureur.

La loi Hamon et la résiliation infra-annuelle

La loi Hamon simplifie la rupture des contrats. Une fois la première année de souscription passée, vous pouvez résilier votre contrat CACI non vie à tout moment, sans frais ni pénalités. Le délai de préavis est d’un mois à compter de la réception de votre demande par l’assureur.

La résiliation à l’échéance annuelle (Loi Chatel)

Si votre contrat a moins d’un an, la résiliation intervient à la date anniversaire. La loi Chatel impose à CACI de vous informer de votre droit de ne pas reconduire le contrat au moins 15 jours avant la date limite. Si cet avis arrive tardivement, vous disposez de 20 jours supplémentaires pour envoyer votre courrier. En l’absence d’information, vous pouvez résilier gratuitement à tout moment après la date de reconduction.

Comment envoyer sa demande : adresse officielle et canaux

Pour que votre demande soit juridiquement valable, privilégiez une trace écrite. Seul un envoi formel garantit la prise en compte de votre volonté de rompre le contrat.

Le moyen le plus sûr est l’envoi d’une lettre recommandée avec accusé de réception (LRAR). Ce document constitue une preuve légale et déclenche le délai de préavis. Adressez votre courrier au service gestionnaire des contrats CACI pour Sofinco :

CACI – Service Résiliation

BP 50075

77213 Avon Cedex

Vous pouvez également vérifier si votre espace client Sofinco propose une option de résiliation en ligne dans la rubrique « Mes Assurances ». Cette méthode est immédiate, mais conservez impérativement l’accusé de réception numérique généré par le système.

Rédiger une lettre de résiliation efficace et conforme

Votre courrier doit être factuel pour être traité rapidement. Il doit contenir des informations précises pour identifier votre dossier sans ambiguïté.

Les éléments indispensables du courrier

Votre lettre doit impérativement mentionner vos coordonnées complètes, votre numéro de contrat, la volonté explicite de résilier, la base légale invoquée (Loi Hamon ou Chatel) et la date de fin de garanties souhaitée. N’oubliez pas de demander explicitement l’arrêt des prélèvements automatiques pour éviter tout débit indu après la fin de votre couverture.

Modèle de lettre type

[Votre Nom et Prénom]

[Votre Adresse]

[N° de contrat CACI]

À l’attention du Service Client CACI

BP 50075

77213 Avon Cedex

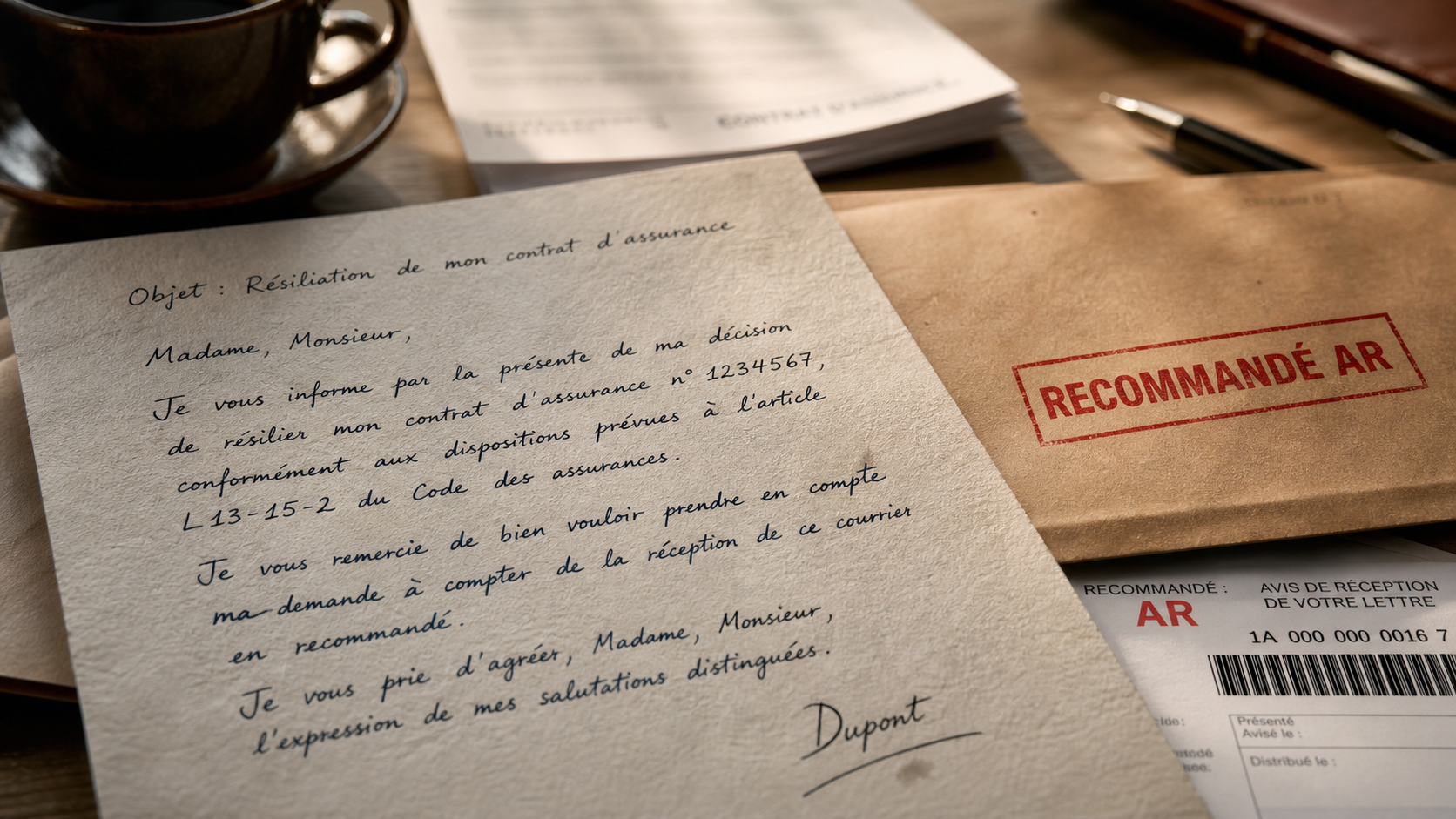

Objet : Résiliation de mon contrat d’assurance non vie n°[Numéro]

Madame, Monsieur,

Je vous informe par la présente de ma décision de résilier mon contrat d’assurance [Nom de l’assurance] n°[Numéro de contrat].

Conformément aux dispositions de la loi Hamon (ou Chatel), je souhaite que cette résiliation prenne effet au terme du délai de préavis d’un mois suivant la réception de ce courrier. Je vous demande également de procéder à l’arrêt définitif des prélèvements automatiques sur mon compte bancaire à cette même date.

Merci de m’adresser une confirmation écrite de la date effective de clôture de mon dossier.

Dans l’attente de votre retour, je vous prie d’agréer, Madame, Monsieur, mes salutations distinguées.

Fait à [Ville], le [Date]

[Signature]

Suivi et conséquences de la résiliation CACI

Une fois le courrier envoyé, restez vigilant jusqu’à la clôture effective de votre dossier.

La confirmation de résiliation

L’assureur doit vous répondre. La CACI envoie généralement une confirmation de résiliation sous 10 jours ouvrables. Ce document indique la date exacte de fin de vos garanties. Conservez-le précieusement comme preuve en cas de litige ou de prélèvement injustifié.

Le sort des primes déjà versées

Si vous résiliez en cours d’année via la loi Hamon, l’assureur est tenu de vous rembourser la part de prime correspondant à la période non couverte. Ce remboursement doit intervenir dans les 30 jours suivant la date d’effet. Passé ce délai, les sommes dues produisent des intérêts au taux légal.

Comparatif des modes de résiliation

Le choix du canal d’envoi influence la sécurité de votre démarche. Le courrier recommandé offre une preuve juridique incontestable, bien qu’il engendre un coût d’envoi. L’espace client en ligne est gratuit et rapide, mais nécessite de vérifier la disponibilité de l’option dans les menus. Le téléphone, bien que pratique pour un contact humain, ne constitue pas une preuve écrite en cas de contestation ultérieure.

En suivant ces étapes, vous reprenez le contrôle sur vos contrats d’assurance. Vérifiez vos relevés bancaires le mois suivant la résiliation pour confirmer l’arrêt effectif des prélèvements.