Mettre fin à un contrat d’assurance ou de prévoyance peut devenir un casse-tête administratif sans une maîtrise précise des règles législatives. Que vous souhaitiez changer de situation personnelle ou trouver une offre plus compétitive, la résiliation Actudata obéit à des procédures strictes. Pour réussir votre démarche, il est nécessaire de comprendre les fenêtres de tir offertes par la loi Hamon, le Code des assurances et les spécificités de ce courtier.

Les leviers légaux pour résilier Actudata

La procédure de résiliation dépend du temps écoulé depuis la signature de votre contrat et de l’évolution de votre situation personnelle. Identifier le bon levier permet d’éviter des refus ou des frais inutiles.

Le droit de rétractation de 14 jours

Si vous avez souscrit un contrat Actudata suite à un démarchage ou via Internet, vous bénéficiez d’un délai de rétractation de 14 jours calendaires. Ce droit permet d’annuler votre engagement sans justification ni pénalité. Il annule rétroactivement les effets du contrat.

Pour l’exercer, l’envoi d’une lettre recommandée avec accusé de réception est requis. Le décompte commence le jour de la signature ou de la réception des conditions contractuelles. Pour certains contrats comme l’assurance vie, ce délai est porté à 30 jours.

La résiliation infra-annuelle (Loi Hamon)

La loi Hamon a assoupli les conditions de rupture pour les contrats d’assurance auto, habitation ou affinitaires. Vous pouvez demander la résiliation à tout moment dès que votre contrat a plus d’un an d’ancienneté. Vous n’avez plus besoin d’attendre la date anniversaire.

La résiliation prend effet un mois après la réception de votre demande par Actudata. L’assureur est tenu de vous rembourser la part de cotisation trop-perçue au prorata de la durée restante.

Les motifs légitimes de résiliation anticipée

Certains changements de vie rendent un contrat d’assurance inadapté. Le Code des assurances (article L113-16) autorise une rupture de contrat avant la fin de la première année, sans frais.

Changement de situation personnelle ou professionnelle

Un déménagement, un changement de régime matrimonial, un départ à la retraite ou un changement de profession constituent des motifs légitimes. La condition est que cet événement modifie les risques couverts par le contrat.

Vous disposez d’un délai de trois mois suivant l’événement pour notifier votre assureur. La résiliation est effective un mois après l’envoi de votre courrier recommandé. Pensez à joindre un justificatif, tel qu’un état des lieux ou une attestation de l’employeur, pour valider votre demande.

Augmentation des tarifs ou modification des garanties

Si Actudata modifie les conditions générales ou augmente vos cotisations au-delà des clauses d’indexation prévues, vous pouvez refuser ces nouvelles conditions. La résiliation est alors votre recours. Vous disposez d’un mois après la notification de la hausse pour envoyer votre lettre de rupture.

Résilier un contrat est une étape importante pour ajuster vos couvertures à votre réalité. Un contrat qui ne correspond plus à vos besoins pèse inutilement sur votre budget. En supprimant les garanties superflues, vous retrouvez une protection adaptée à votre situation actuelle.

Procédure et adresse de résiliation Actudata

Le respect du formalisme est votre meilleure protection juridique pour garantir la validité de votre demande.

L’importance de la lettre recommandée (LRAR)

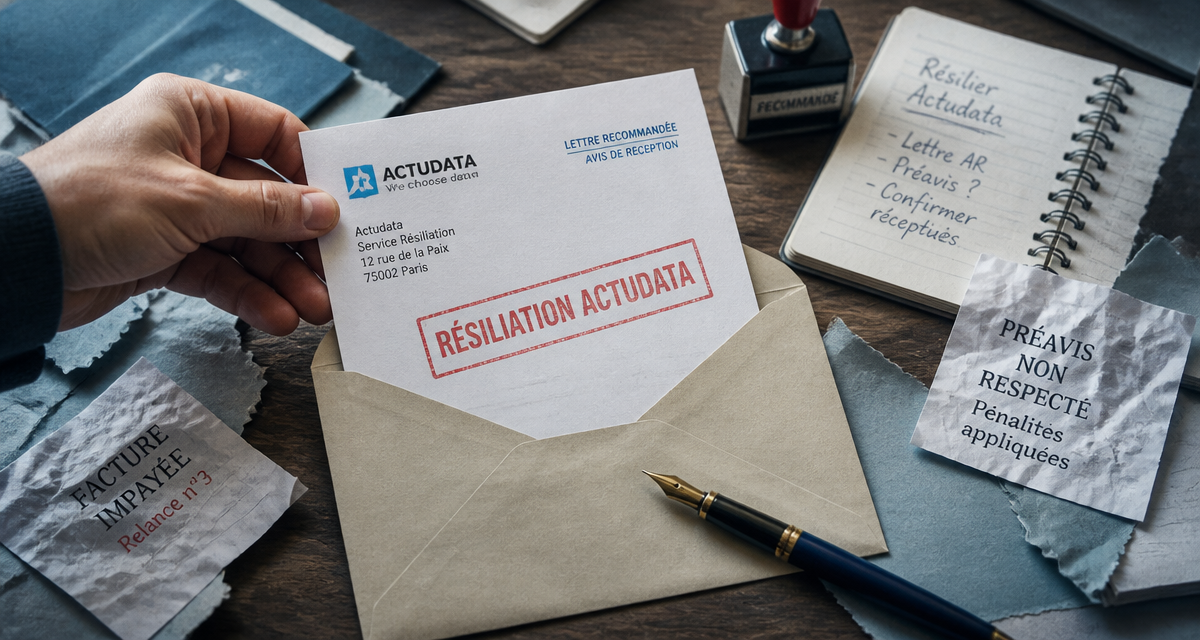

La lettre recommandée avec accusé de réception est la seule preuve légale irréfutable. Elle permet de dater précisément votre demande et de déclencher le préavis. En cas de litige, l’accusé de réception est votre pièce maîtresse devant un médiateur.

Où envoyer votre courrier ?

Actudata agit en tant que courtier gestionnaire. Il est crucial d’envoyer votre courrier au service dédié pour éviter tout retard de traitement. Voici l’adresse de référence :

ACTUDATAService Résiliation3-5 rue Saint-Georges75009 Paris

Tableau récapitulatif des délais et conditions

Ce tableau synthétise les échéances à respecter selon votre situation :

| Situation | Délai de préavis | Condition spécifique |

|---|---|---|

| Rétractation (souscription < 14j) | Immédiat | Vente à distance ou démarchage |

| Loi Hamon (contrat > 1 an) | 1 mois | Auto, Habitation, Affinitaire |

| Échéance annuelle (Loi Chatel) | 2 mois | Selon date anniversaire |

| Motif légitime | 1 mois | Dans les 3 mois suivant l’événement |

Points de vigilance après l’envoi du courrier

Une fois votre lettre postée, quelques étapes restent nécessaires pour assurer une transition sans double prélèvement.

Vérification des prélèvements bancaires

Surveillez vos relevés bancaires dans les deux mois suivant la résiliation. Si un prélèvement intervient après la date effective, contactez Actudata pour demander un remboursement. Vous pouvez également révoquer le mandat de prélèvement auprès de votre banque après avoir reçu la confirmation de résiliation.

Assurer la continuité de votre couverture

Si vous résiliez une assurance obligatoire, comme l’assurance auto ou habitation, assurez-vous d’avoir souscrit un nouveau contrat avant la fin de l’ancien. Rouler ou habiter sans assurance comporte des risques financiers. Dans le cadre de la loi Hamon, votre nouvel assureur prend souvent en charge les démarches de résiliation auprès d’Actudata pour garantir cette continuité.