Le chèque postal, pilier historique des services financiers de La Poste, reste un moyen de paiement courant pour des millions de Français. Bien qu’il partage de nombreuses similitudes avec le chèque bancaire classique, il répond à des règles de gestion et à un cadre historique spécifiques. Que vous soyez titulaire d’un compte CCP (Comptes Chèques Postaux) à La Banque Postale ou bénéficiaire d’un tel titre, comprendre ses particularités garantit la sécurité de vos transactions et évite les délais de traitement inutiles.

Qu’est-ce qu’un chèque postal et comment fonctionne-t-il ?

Le chèque postal est un titre de paiement rattaché à un compte ouvert auprès de La Banque Postale. Historiquement, ces comptes étaient gérés par l’administration des Postes, Télégraphes et Téléphones (PTT), ce qui a conféré au chèque postal une identité forte, distincte du réseau bancaire traditionnel pendant une grande partie du XXe siècle.

Le fonctionnement repose sur un principe de mandat : l’émetteur donne l’ordre à La Banque Postale de verser une somme déterminée à une tierce personne ou entité. Pour que l’opération soit valide, le compte doit disposer d’une provision suffisante au moment de la présentation du chèque, sous peine de sanctions pour émission de chèque sans provision.

Les mentions obligatoires pour une validité juridique

Pour qu’un chèque postal soit accepté par les centres de traitement, il doit comporter plusieurs informations manuscrites ou imprimées. L’absence de l’une d’entre elles entraîne la nullité du titre :

Le montant en toutes lettres fait foi en cas de différence avec le montant en chiffres. Le montant en chiffres doit être inscrit dans la case prévue à cet effet. Le nom du bénéficiaire doit être lisible pour éviter toute fraude. La date et le lieu déterminent le point de départ de la validité du chèque. Enfin, la signature doit être conforme au spécimen déposé auprès de La Banque Postale.

La structure unique du numéro de compte CCP

La numérotation du compte constitue une particularité visuelle du chèque postal. Contrairement aux RIB bancaires classiques, le numéro CCP suivait historiquement un format spécifique composé de 7 chiffres, suivis d’une lettre et de 3 chiffres identifiant le centre de traitement. Aujourd’hui, bien que les standards SEPA aient harmonisé les coordonnées bancaires avec l’IBAN, cette numérotation interne reste parfois visible sur les anciens carnets de chèques ou les relevés spécifiques.

Les différences majeures entre chèque postal et chèque bancaire

Si l’usage quotidien semble identique, plusieurs nuances techniques séparent le chèque émis par La Banque Postale de ceux émis par des banques commerciales. La plus notable concerne le délai de validité.

| Caractéristique | Chèque Postal | Chèque Bancaire |

|---|---|---|

| Durée de validité | 1 an jour pour jour | 1 an et 8 jours |

| Établissement émetteur | La Banque Postale | Banques commerciales |

| Lieu de dépôt | Bureaux de Poste, Automates | Agences bancaires |

| Traitement | Centres de Chèques Postaux | Compensation interbancaire |

Le chèque postal bénéficie d’une validité de 12 mois exactement à compter de sa date d’émission. Passé ce délai, le chèque est dit prescrit : le bénéficiaire ne peut plus l’encaisser et la banque a l’obligation de le refuser. Cette durée est légèrement plus courte que celle des chèques bancaires standards, qui disposent d’un délai de grâce supplémentaire de 8 jours lié à d’anciennes conventions de transport du courrier.

Une autre distinction réside dans la flexibilité du réseau. Le chèque postal profite du maillage territorial de La Poste. Là où une banque traditionnelle limite souvent les dépôts à ses propres agences, le détenteur d’un chèque postal peut utiliser n’importe quel bureau de poste en France pour effectuer ses remises.

Procédure d’encaissement : comment déposer un chèque postal ?

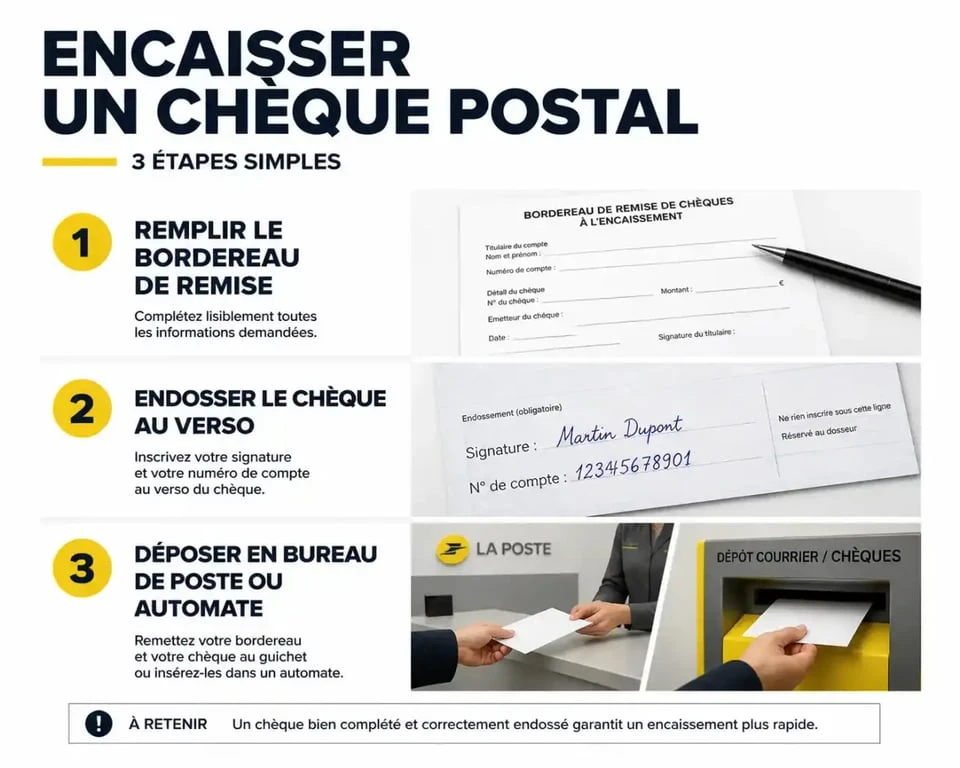

Encaisser un chèque postal demande de la rigueur pour éviter les rejets administratifs. La procédure varie selon le mode de dépôt choisi.

Le dépôt physique en bureau de poste

C’est la méthode la plus courante. Vous devez vous munir d’un bordereau de remise de chèques, disponible en libre-service. Après avoir rempli le bordereau avec le nombre de chèques, le montant total et le numéro de compte à créditer, vous déposez l’ensemble dans une urne dédiée ou au guichet. De nombreux bureaux sont équipés d’automates de dépôt qui scannent le chèque et délivrent un reçu instantané, sécurisant ainsi la transaction.

Le papier utilisé pour les chèques postaux possède des propriétés réactives. Si un fraudeur tente d’effacer une mention à l’aide d’un solvant, la fibre du papier réagit en provoquant une décoloration ou l’apparition de marques indélébiles. Cette technologie de sécurité passive, intégrée dès la fabrication de la formule, garantit que toute altération chimique laisse une trace flagrante, rendant la falsification complexe.

L’envoi par courrier aux centres de traitement

Si vous ne pouvez pas vous déplacer, La Banque Postale permet l’envoi des chèques par voie postale. Cette méthode utilise des adresses spécifiques appelées TSA (Tri Service Acheminement). Il est impératif d’endosser le chèque au verso, en y apposant votre signature et votre numéro de compte à créditer, et de l’accompagner d’un bordereau de remise. Pour les montants importants, utilisez un envoi suivi afin de prévenir tout risque de perte.

L’endossement : l’étape à ne jamais oublier

L’endossement consiste à signer le dos du chèque. Pour un chèque postal, il est fortement conseillé d’y inscrire votre numéro de compte CCP. Cette double précaution permet aux agents des centres de traitement de réattribuer le chèque à son propriétaire légitime en cas de séparation accidentelle du chèque et de son bordereau de remise lors du tri mécanique.

L’histoire des CCP : de 1918 à La Banque Postale

La création des Comptes Chèques Postaux (CCP) remonte à la loi du 7 janvier 1918. À cette époque, la France cherche à mobiliser l’épargne des citoyens tout en facilitant les échanges monétaires sans passer par les banques privées, jugées peu présentes dans les zones rurales.

Le succès fut immédiat. Les CCP ont permis à des millions de Français, ouvriers, agriculteurs et petits commerçants, d’accéder pour la première fois à un service de gestion de compte et de paiement par chèque. Le réseau des bureaux de poste a servi de socle à cette démocratisation. Pendant des décennies, le centre de chèques postaux de chaque région a traité des volumes importants de transactions chaque nuit.

En 2006, la création de La Banque Postale a marqué un tournant. Les services financiers de La Poste sont devenus une banque de plein exercice. Si les chèques portent désormais le logo de La Banque Postale, l’appellation chèque postal et l’acronyme CCP subsistent dans le langage courant, témoignant de l’ancrage profond de cette institution dans le patrimoine social français. Aujourd’hui, si le volume de chèques papier diminue au profit du virement et de la carte bancaire, le chèque postal reste un recours indispensable pour de nombreuses administrations et pour la gestion des successions.

Où trouver les centres de traitement et comment les contacter ?

Contrairement aux banques classiques où chaque agence gère ses flux, le système postal repose sur des centres de traitement centralisés. Si vous avez une question sur un chèque émis ou un dépôt non crédité, il est inutile de contacter directement le centre technique ; c’est le service client de La Banque Postale qui centralise les demandes.

Pour l’envoi de vos remises de chèques par courrier, vérifiez l’adresse TSA qui figure sur vos bordereaux de remise ou au dos de vos relevés de compte. Elle varie selon votre région de domiciliation. Utilisez les enveloppes pré-affranchies proposées par La Banque Postale pour faciliter l’acheminement vers les centres de traitement automatisés. Comptez généralement 2 à 3 jours ouvrés après réception pour voir apparaître le crédit sur votre compte CCP, en fonction de l’heure de dépôt et de la charge du centre de traitement.

En résumé, le chèque postal combine la rigueur d’un titre de paiement sécurisé et la proximité d’un service public historique. En respectant les règles d’endossement, en surveillant la date de validité d’un an et en utilisant correctement les canaux de dépôt, cet outil reste une solution de paiement fiable et accessible à tous.