Choisir un placement à La Banque Postale demande de jongler entre la sécurité historique de l’institution et la recherche de performance dans un contexte économique mouvant. Que vous souhaitiez constituer une épargne de précaution disponible ou préparer un projet de long terme comme la retraite, l’offre se segmente en plusieurs familles de produits aux caractéristiques fiscales et techniques distinctes. Ce guide détaille les solutions pour optimiser votre capital selon votre profil d’épargnant.

L’épargne de précaution : sécuriser ses liquidités sans risque

Le premier pilier d’une stratégie patrimoniale repose sur la disponibilité des fonds. À La Banque Postale, les livrets réglementés constituent le socle de cette épargne de précaution. Ils permettent de faire face aux imprévus tout en bénéficiant d’une garantie totale du capital par l’État.

Les livrets réglementés : des taux fixés par les pouvoirs publics

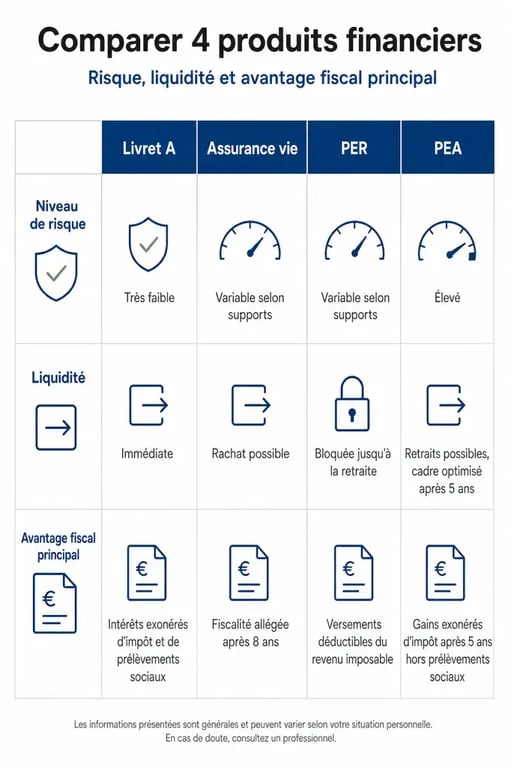

Le Livret A est le placement favori des Français. Avec un taux de 3 % et un plafond de 22 950 €, il offre une liquidité totale et une exonération fiscale complète. Pour ceux qui souhaitent coupler épargne et engagement citoyen, le LDDS (Livret de Développement Durable et Solidaire) propose les mêmes conditions de rémunération, avec un plafond limité à 12 000 €. Ces supports n’imposent aucuns frais d’ouverture, de gestion ou de clôture.

Pour les ménages aux revenus modestes, le LEP (Livret d’Épargne Populaire) affiche une rémunération supérieure, sous réserve de respecter des plafonds de ressources. Enfin, le Livret Jeune est une option pour les 12-25 ans, avec un taux souvent bonifié par l’établissement, bien que son plafond soit restreint à 1 600 €.

Le Compte sur Livret (CSL) pour dépasser les plafonds

Lorsque vos livrets réglementés atteignent leur plafond, le Compte sur Livret prend le relais. Il ne possède aucune limite de versement. Sa rémunération est librement fixée par La Banque Postale et ses intérêts sont soumis au Prélèvement Forfaitaire Unique (PFU) de 30 %. C’est un outil de transition pour stocker des fonds en attente d’un investissement plus structuré.

L’assurance vie et le PER : valoriser son capital sur le long terme

Pour des horizons de placement supérieurs à 5 ou 8 ans, les enveloppes fiscales comme l’assurance vie ou le Plan d’Épargne Retraite (PER) sont adaptées. Elles permettent d’accéder à des supports plus diversifiés que les livrets, incluant des fonds en euros sécurisés et des unités de compte comme des actions, obligations ou parts d’immobilier.

Solutions d’épargne et d’investissement La Banque Postale : Découvrez l’ensemble des livrets, assurances-vie et placements financiers proposés par La Banque Postale pour faire fructifier votre épargne selon vos projets.

La flexibilité de l’assurance vie postale

L’assurance vie à La Banque Postale se décline en plusieurs gammes, adaptées au montant du versement initial. L’intérêt majeur réside dans la fiscalité dégressive : après 8 ans de détention, vous bénéficiez d’un abattement annuel sur les gains de 4 600 € pour une personne seule et 9 200 € pour un couple. C’est également un outil de transmission, permettant de transmettre des capitaux avec des abattements spécifiques en cas de décès.

Dans la gestion de ces contrats, le conseiller aide à définir une allocation d’actifs rigoureuse. Cette structure permet d’orienter les versements vers des supports durables ou thématiques, évitant que le capital ne s’éparpille dans des placements trop volatils par rapport à votre tolérance au risque. Cette approche favorise une croissance saine de vos avoirs, limitant les erreurs d’arbitrage impulsives lors des baisses de marché.

Préparer demain avec le Plan d’Épargne Retraite (PER)

Le PER proposé par La Banque Postale permet de constituer un complément de revenus pour la retraite tout en réduisant ses impôts. Les versements volontaires effectués sur le contrat sont déductibles de votre revenu imposable, dans la limite des plafonds légaux. Ce produit est pertinent pour les contribuables situés dans les tranches marginales d’imposition élevées (30 %, 41 % ou 45 %). En contrepartie, les fonds sont bloqués jusqu’au départ à la retraite, sauf cas de déblocage anticipé comme l’achat de la résidence principale ou des accidents de la vie.

Comparatif des solutions de placement à La Banque Postale

Voici une synthèse des principales caractéristiques des produits phares de l’établissement :

| Type de placement | Rendement (estimatif) | Disponibilité | Fiscalité | Plafond |

|---|---|---|---|---|

| Livret A | 3 % (fixé par l’État) | Immédiate | Exonération totale | 22 950 € |

| LEP | Élevé (selon réglementation) | Immédiate | Exonération totale | 10 000 € |

| Assurance Vie | Variable (Fonds € + UC) | 1 à 2 semaines | Avantageuse après 8 ans | Illimité |

| PER | Variable selon supports | Bloqué (sauf exceptions) | Déduction fiscale à l’entrée | Plafond épargne retraite |

| PEA | Lié aux marchés actions | Libre (clôture si < 5 ans) | Exonération après 5 ans | 150 000 € |

Investir en bourse : PEA et comptes-titres

Pour les épargnants acceptant une part de risque en échange d’une espérance de rendement plus forte, La Banque Postale donne accès aux marchés financiers. Le Plan d’Épargne en Actions (PEA) est le support privilégié pour investir dans des entreprises françaises et européennes.

Le PEA : l’optimisation fiscale pour les actions

Le PEA permet de gérer un portefeuille d’actions tout en bénéficiant d’une exonération d’impôt sur les plus-values et les dividendes après 5 ans de détention, seuls les prélèvements sociaux de 17,2 % restant dus. La Banque Postale propose deux modes de gestion :

La gestion libre vous permet de choisir vous-même vos titres et OPCVM. La gestion sous mandat vous permet de déléguer la sélection des supports à des professionnels selon votre profil prudent, équilibré ou dynamique. L’investissement en bourse présente un risque de perte en capital et doit s’envisager sur un horizon de temps long, idéalement supérieur à 8 ou 10 ans.

L’investissement responsable et citoyen

L’établissement met l’accent sur les fonds labellisés ISR (Investissement Socialement Responsable). Ces placements permettent de financer des entreprises respectant des critères environnementaux, sociaux et de gouvernance (ESG). Cela permet d’allier recherche de performance financière et impact positif.

Comment choisir le bon placement selon votre projet ?

La clé d’un bon placement à La Banque Postale réside dans la segmentation de votre capital. Il ne faut jamais chercher le produit miracle, mais la combinaison de produits adaptée à vos besoins.

Constituez d’abord une réserve de précaution de 3 à 6 mois de salaire sur un Livret A ou un LDDS pour parer aux urgences. Si vous avez un projet immobilier à moyen terme, privilégiez le PEL (Plan d’Épargne Logement) pour fixer des conditions d’emprunt futures. Pour la valorisation de votre patrimoine global, ouvrez une assurance vie dès que possible pour prendre date fiscalement, même avec un versement modeste. Enfin, diversifiez vers le PEA ou le PER si votre horizon de temps le permet et si vous souhaitez réduire votre pression fiscale.

Avant toute souscription, réalisez un bilan patrimonial avec un conseiller. Il évaluera votre profil d’investisseur, votre capacité à subir des pertes temporaires et votre compréhension des produits financiers. Cette étape est la meilleure protection contre des choix inadaptés à votre situation personnelle.