L’épargne salariale à La Poste est un levier financier accessible aux fonctionnaires, contractuels en CDI et CDD. Ce dispositif permet de constituer un capital à moyen ou long terme dans des conditions fiscales avantageuses. En plaçant vos primes d’intéressement ou de participation, vous évitez l’imposition immédiate tout en bénéficiant, selon les accords, d’un abondement de l’entreprise. Maîtriser le fonctionnement de ces plans est nécessaire pour piloter efficacement votre épargne.

PEG et PERCOL : les deux piliers de votre stratégie

Le Groupe La Poste propose deux outils complémentaires. Bien qu’ils partagent une gestion commune, leurs horizons de placement diffèrent.

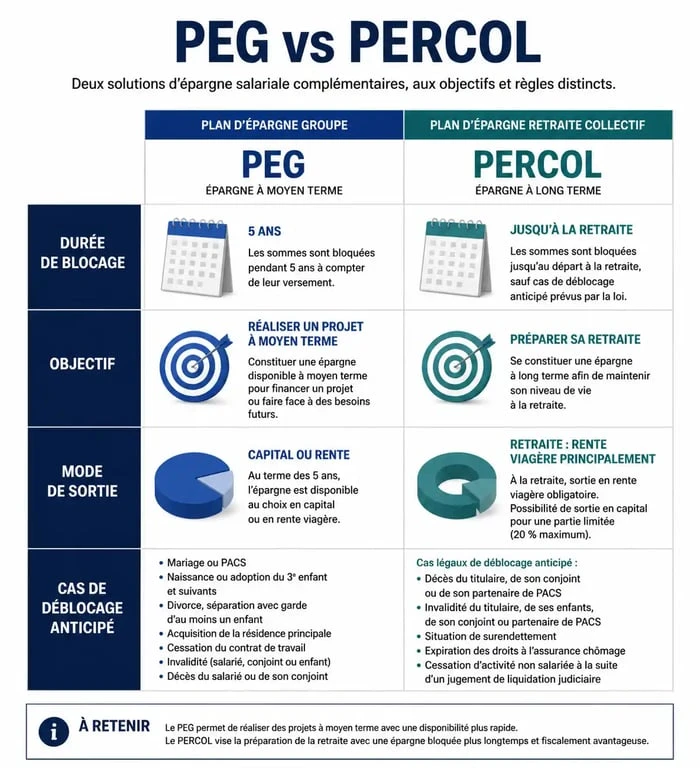

Le Plan d’Épargne Groupe (PEG) pour le moyen terme

Le PEG est conçu pour des projets à un horizon de cinq ans. C’est le support privilégié pour vos versements volontaires et vos primes annuelles. L’argent est bloqué pendant cinq ans. En contrepartie, les sommes versées sont exonérées d’impôt sur le revenu, hors prélèvements sociaux, et les plus-values sont défiscalisées à la sortie.

Le Plan d’Épargne Retraite Collectif (PERCOL)

Le PERCOL s’inscrit dans une vision de long terme : la fin de carrière. Les fonds sont bloqués jusqu’à votre départ à la retraite. Ce plan aide à anticiper la baisse de revenus liée à la fin de l’activité professionnelle. À la sortie, vous choisissez entre un versement en capital, fractionné ou non, ou une rente viagère.

| Caractéristique | PEG | PERCOL |

|---|---|---|

| Durée de blocage | 5 ans minimum | Jusqu’à la retraite |

| Objectif | Projets personnels | Complément retraite |

| Mode de sortie | Capital | Capital ou Rente |

Comment alimenter votre compte et optimiser votre capital

Alimenter son épargne ne se limite pas au transfert de ses primes. Plusieurs sources permettent de construire une épargne solide.

L’intéressement et la participation

Chaque année, selon les résultats du Groupe La Poste, des primes d’intéressement et de participation sont versées. Vous avez le choix : percevoir cette somme sur votre compte bancaire, soumise à l’impôt, ou l’investir dans votre PEG ou PERCOL. Cette seconde option permet de capitaliser l’intégralité de la prime brute sans passer par l’imposition.

Les versements volontaires et l’abondement

Vous pouvez effectuer des versements volontaires à tout moment. L’aspect le plus attractif est l’abondement : une contribution financière versée par La Poste en complément de vos efforts. Cet apport de l’employeur est soumis aux plafonds et conditions définis par les accords d’entreprise en vigueur.

Cette épargne se construit par strates successives. Chaque année de travail dépose une nouvelle couche financière. Cette accumulation, composée de vos versements, de l’abondement et des intérêts réinvestis, crée une protection pour votre avenir. Vos choix de gestion actuels déterminent la solidité de votre capital au moment de votre départ.

Les conditions de déblocage anticipé

Si le principe repose sur le blocage des fonds, la loi prévoit des situations permettant de récupérer son capital avant l’échéance, tout en conservant les avantages fiscaux.

Les cas communs au PEG et au PERCOL

Certains accidents de la vie autorisent un déblocage anticipé. Parmi les motifs fréquents : le décès du bénéficiaire ou de son conjoint, l’invalidité, le surendettement, ou l’expiration des droits à l’assurance chômage. Dans ces situations, l’épargne salariale agit comme un filet de sécurité.

Les spécificités liées au projet de vie

Pour le PEG, l’acquisition de la résidence principale est un motif de déblocage classique. Vous pouvez mobiliser votre épargne disponible pour un achat ou une construction. Le PERCOL autorise également l’achat de la résidence principale, ce qui en fait un outil de financement immobilier indirect.

Parmi les autres motifs de déblocage autorisés, principalement pour le PEG, on compte le mariage ou la conclusion d’un PACS, la naissance ou l’adoption d’un 3ème enfant, le divorce ou la séparation avec garde d’enfant, la cessation du contrat de travail, ainsi que la création ou la reprise d’entreprise par le salarié ou son conjoint.

Gérer son épargne au quotidien

La gestion de l’épargne salariale est dématérialisée, permettant une réactivité pour arbitrer ses placements ou suivre ses avoirs.

L’espace client et l’application mobile

Chaque salarié dispose d’un accès sécurisé à une plateforme de gestion, souvent via La Banque Postale ERE. Depuis cet espace, vous consultez votre solde et effectuez vos choix d’investissement. Vous sélectionnez vos fonds (FCPE) selon votre profil, du plus sécurisé au plus dynamique.

L’importance de l’arbitrage

L’arbitrage consiste à déplacer votre épargne d’un support vers un autre au sein du même plan. À l’approche d’un projet immobilier, il est prudent de sécuriser vos gains en transférant les sommes des fonds actions vers des fonds monétaires, moins soumis aux fluctuations des marchés. Cette gestion active permet d’optimiser le rendement global de votre portefeuille.

Départ de La Poste : que devient votre épargne ?

Si vous quittez l’entreprise, vous ne pouvez plus effectuer de nouveaux versements, sauf cas particuliers pour le PERCOL, mais vous conservez vos avoirs. Vous pouvez les laisser fructifier, moyennant des frais de tenue de compte, ou les transférer vers le dispositif d’épargne salariale de votre nouvel employeur pour simplifier votre gestion.

Éligibilité et démarches

Pour bénéficier de ces dispositifs, une ancienneté de 3 mois est requise au sein du Groupe La Poste. Cette durée peut être acquise de manière continue ou discontinue sur l’année civile en cours et l’année précédente.

Surveillez vos communications annuelles. Lors des campagnes d’intéressement ou de participation, vous recevez un bulletin d’option. Sans réponse de votre part, un mode d’affectation par défaut s’applique. Pour garder le contrôle, connectez-vous dès réception de vos codes d’accès et configurez vos préférences de notification.