Dans le secteur bancaire français, la Banque Française Mutualiste (BFM) occupe une place singulière. Créée par et pour les agents du secteur public, elle repose sur un modèle hybride alliant les valeurs du mutualisme à la puissance opérationnelle d’un grand groupe bancaire. Au-delà de l’affichage institutionnel, cette offre mérite une analyse pour le fonctionnaire, le militaire ou l’agent hospitalier. Entre taux préférentiels, solidarité et partenariat technique avec la Société Générale, décryptage d’une institution qui compte aujourd’hui plus d’un million de clients.

Un modèle hybride entre valeurs mutualistes et expertise SG

La Banque Française Mutualiste ne fonctionne pas comme une banque de réseau classique avec ses propres agences. Sa force repose sur une alliance stratégique : elle s’appuie sur le réseau de la Société Générale pour distribuer ses produits et services. Ce partenariat permet aux agents du secteur public de bénéficier de la proximité d’un grand réseau bancaire tout en conservant les avantages d’une structure affinitaire.

L’ADN mutualiste au service de l’intérêt général

Contrairement aux banques commerciales dont l’objectif est la rémunération des actionnaires, la BFM est dirigée par des mutuelles de la fonction publique. Cette gouvernance garantit que les décisions stratégiques restent alignées avec les besoins des agents de l’État, des collectivités territoriales et des établissements hospitaliers. Le profit sert ici à pérenniser un système de solidarité entre membres d’une même communauté professionnelle.

La force du partenariat avec la Société Générale

Pour le client, cette collaboration se traduit par une fluidité opérationnelle. L’ouverture de compte s’effectue dans une agence Société Générale, avec accès à leur application mobile et à leurs distributeurs, mais avec des conditions tarifaires et des produits de crédit négociés par la BFM. C’est une solution qui évite de multiplier les interlocuteurs tout en accédant à des dispositifs d’épargne ou de prêt inaccessibles au grand public.

Des solutions de financement pensées pour la stabilité des agents

Le statut de fonctionnaire offre une sécurité de l’emploi qui constitue un atout majeur lors de la négociation d’un prêt. La Banque Française Mutualiste a structuré ses offres de crédit autour de cette réalité. Que ce soit pour l’achat d’une résidence principale ou pour un besoin de trésorerie, les conditions sont souvent plus souples que dans le circuit bancaire traditionnel.

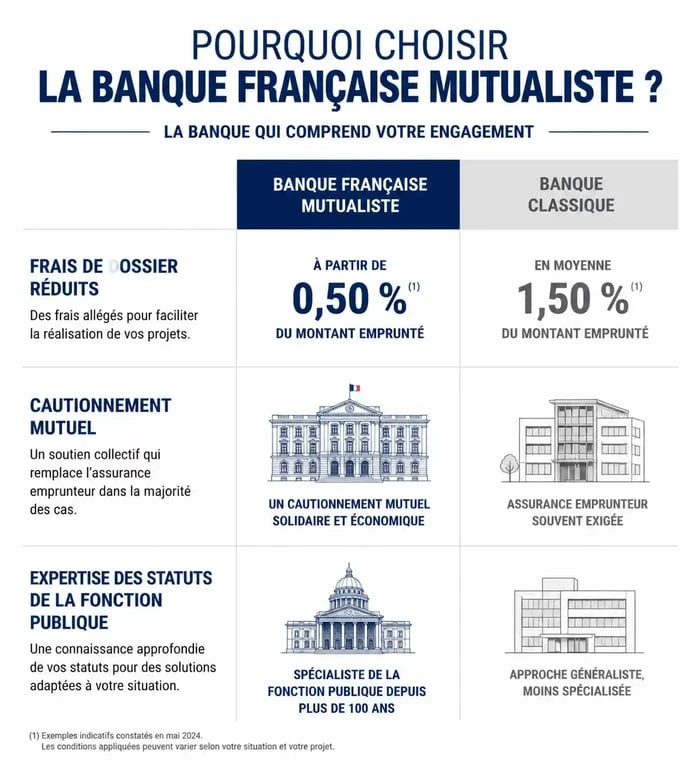

Prêts immobiliers et cautionnement mutuel

L’un des points forts de la BFM réside dans sa capacité à proposer des solutions de financement immobilier attractives. Au-delà du taux, la question de la garantie est centrale. Grâce à ses liens avec les mutuelles de la fonction publique, la banque facilite l’accès au cautionnement mutuel. Cela permet souvent d’éviter l’hypothèque, réduisant ainsi les frais de mise en place du prêt et simplifiant les démarches administratives pour l’emprunteur.

Le crédit à la consommation responsable

La banque propose une gamme de prêts personnels pour les travaux, l’automobile ou les aléas de la vie avec des caractéristiques adaptées. L’accent est mis sur la transparence et l’absence de frais de dossier sur de nombreuses lignes de produits. L’objectif est d’accompagner l’agent dans ses projets sans le fragiliser, en tenant compte des grilles indiciaires et de l’évolution de carrière prévisible dans le public.

La relation de confiance repose sur une compréhension fine de la réalité professionnelle du secteur public. Derrière chaque dossier de prêt ou ouverture de compte, la banque prend en compte les mutations géographiques fréquentes des militaires ou les contraintes horaires des personnels hospitaliers. Cette approche dépasse l’analyse de chiffres pour intégrer les spécificités des parcours de vie au service de l’intérêt général, ce qui différencie l’expérience client à la BFM d’une simple transaction commerciale.

Épargne et services : une gestion quotidienne optimisée

Si le crédit représente souvent la porte d’entrée, la gestion courante et l’épargne constituent le socle de la relation entre la BFM et ses sociétaires. L’offre est conçue pour être simple, sans frais cachés, avec une attention portée à la constitution d’une épargne de précaution.

Le Livret BFM : un complément aux livrets réglementés

Le Livret BFM complète souvent le Livret A ou le LDD une fois ces derniers plafonnés. Bien que les taux varient selon les périodes économiques, ce livret se distingue par sa souplesse et l’absence de frais de gestion ou d’ouverture. C’est un outil de placement liquide, adapté aux agents souhaitant garder leur argent disponible tout en bénéficiant d’une rémunération pour un compte sur livret.

Une tarification spécifique pour les moins de 35 ans

Pour attirer les jeunes recrues de la fonction publique, la Banque Française Mutualiste déploie des offres de bienvenue et des tarifs réduits sur les services bancaires de base. Consciente que le début de carrière implique des frais d’installation importants, comme les concours ou le premier logement, elle propose des prêts à taux préférentiels pour aider ces nouveaux agents à franchir le cap de la titularisation.

Comparatif : Pourquoi choisir la BFM plutôt qu’une banque classique ?

Le choix d’une banque dépend souvent de la proximité géographique ou de l’habitude. Cependant, pour un agent du secteur public, comparer les avantages spécifiques peut générer des économies substantielles sur le long terme.

| Critères | Banque Classique | Banque Française Mutualiste |

|---|---|---|

| Frais de dossier (crédit) | Souvent élevés | Généralement offerts ou réduits |

| Garantie immobilière | Hypothèque ou organisme tiers | Accès facilité au cautionnement mutuel |

| Conseillers | Généralistes | Experts des statuts de la fonction publique |

| Réseau d’agences | Propre au réseau | Réseau Société Générale |

| Valeurs | Actionnariales | Mutualistes et solidaires |

Comment devenir client et profiter des avantages ?

L’adhésion à la Banque Française Mutualiste est soumise à des conditions de statut. Elle est ouverte à tous les agents du secteur public, qu’ils soient titulaires, stagiaires ou contractuels, ainsi qu’à leurs conjoints et enfants. Cette dimension familiale renforce l’aspect communautaire de l’institution.

Les étapes de l’ouverture de compte

Le processus est largement digitalisé, bien qu’il reste possible de se rendre en agence. Pour ouvrir un compte, il faut fournir une pièce d’identité, un justificatif de domicile récent, un justificatif d’appartenance au secteur public comme un bulletin de salaire ou une carte professionnelle, ainsi qu’un spécimen de signature. Une fois le dossier validé, le nouveau client bénéficie de l’aide à la mobilité bancaire pour transférer ses prélèvements et virements automatiques.

L’accompagnement en cas de coup dur

Le modèle mutualiste prend tout son sens lors des accidents de la vie. La BFM dispose de dispositifs d’accompagnement pour les sociétaires traversant des difficultés financières passagères, comme une maladie ou une séparation. Contrairement à une banque classique qui peut restreindre ses services en cas de fragilité, la BFM privilégie l’inclusion bancaire via des conseils personnalisés et des restructurations de dettes adaptées.

La Banque Française Mutualiste s’impose comme un partenaire stratégique pour quiconque travaille au service de la collectivité. En combinant la puissance technologique de la Société Générale et une éthique de gestion issue du monde mutualiste, elle offre une alternative solide aux banques traditionnelles, avec des avantages concrets qui se mesurent directement sur le pouvoir d’achat des agents publics.